Aktuell

Seit der Gründung 2016 erfolgt die Finanzierung der the nu company GmbH über zwei klassische Bausteine: zum einen über das Eigenkapital durch Einzahlungen der drei Gründer in die Kapitalrücklagen i. H. v. von rd. 570 TEUR und zum anderen über Fremdkapital. Die Fremdkapitalmittel kommen sowohl von institutionellen als auch privaten Partnern, die schon in der Frühphase des Unternehmens fest von der Vision der the nu company überzeugt waren. Bei der Sparkasse läuft ein Darlehen über 47 TEUR; zudem erhielten wir ein KfW-Darlehen über 50 TEUR. Beide Darlehen werden seit 2018 getilgt und sind schon zu ca. 50 % abgegolten. Seit Dezember 2019 steht ein Förderdarlehen der Sächsischen Aufbaubank i. H. v. 500 TEUR zur Verfügung (1 % p. a., zwei Jahre tilgungsfrei, Laufzeit bis 2025). Außerdem stehen aus Gründer-nahen Kreisen Privatdarlehen von in Summe 350 TEUR bereit. Zwei Kontokorrentlinien i. H. v. von 50 TEUR und 20 TEUR laufen bei den aktuellen Hausbanken. Dank der positiven Geschäftsentwicklung kommt die the nu company GmbH sämtlichen Kreditverbindlichkeiten stets pünktlich nach.

Ausblick

Mit der Crowdinvesting-Kampagne plant the nu company, rd. 500 TEUR zusätzliche Fremdmittel einzusammeln. In einem Working-Capital-intensiven Geschäft wird ein Großteil dieser Finanzierung in die Absicherung des Warenbestandes fließen. Im aktuellen Stadium des Unternehmens können damit die Diskrepanzen im Cash-Cycle abgefedert werden. Die Zahlungskonditionen bei den Lieferanten auf der einen und den stationären (Groß-)Kunden auf der anderen Seite können erst mit Zeitverlauf weiter optimiert werden. Des weiteren sollen Marketingaktivitäten für den weiteren Markenaufbau finanziert werden. Weitere Fremdkapitalfinanzierung ist vorstellbar, aber abhängig vom Geschäftsverlauf und der daraus resultierenden Entwicklung der Eigenkapitalquote. Seit November 2019 gehört die GLS Bank zu unseren Partnern, die sich der Förderung ambitionierter und nachhaltiger Unternehmungen verschrieben hat.

Eine Finanzierungsrunde mit Risiko-Kapitalgebern (Venture Capital) im Laufe des Jahres 2020 ist ebenfalls nicht ausgeschlossen. Dieser Schritt würde aus finanztechnischer Sicht das Eigenkapital absichern, ermöglicht eine weitere Professionalisierung des Unternehmens und soll die ambitionierten Wachstumsziele stützen bzw. im besten Falle ein noch schnelleres Wachstum ermöglichen.

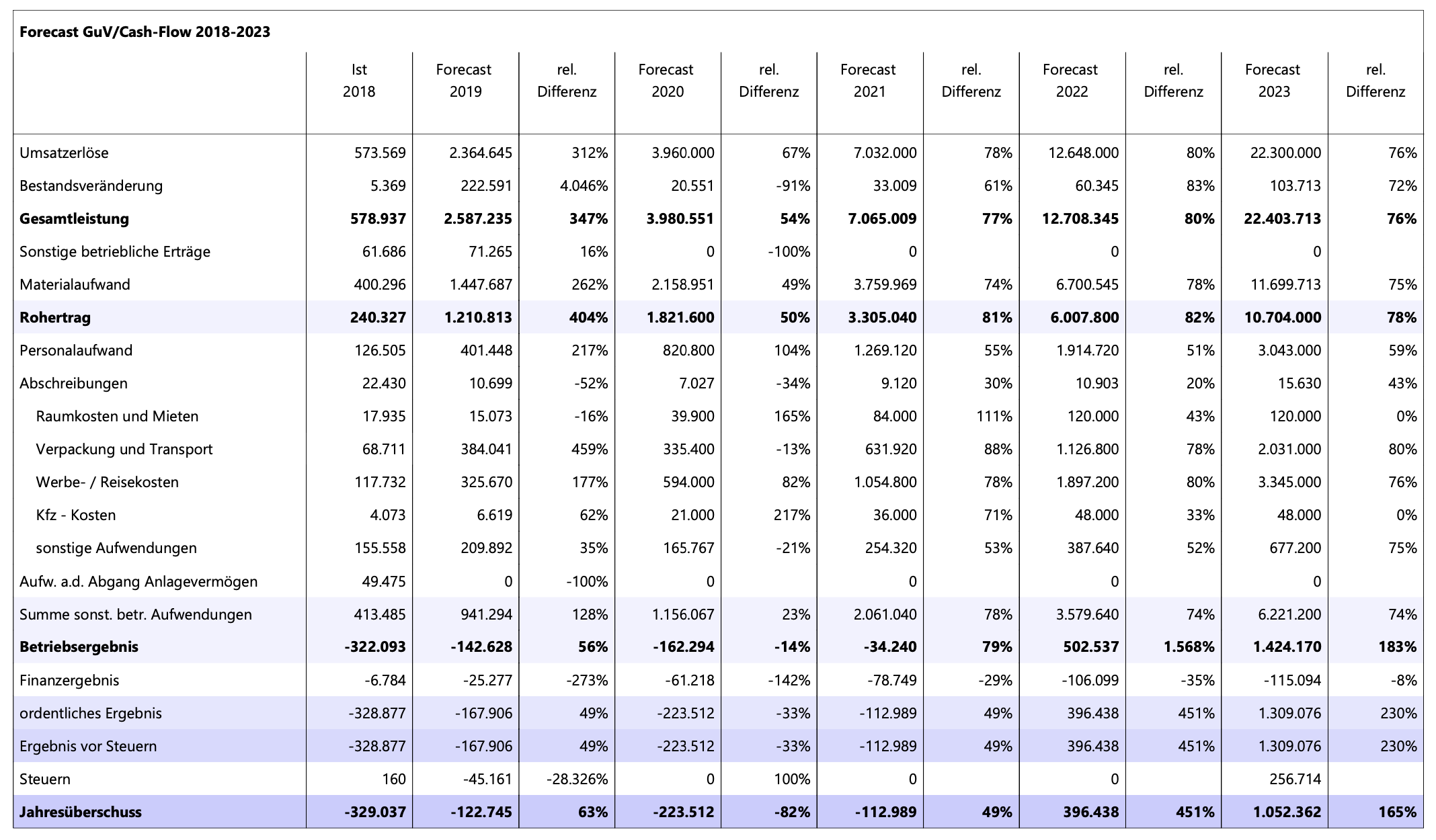

Forecast 2019 und Plan-GuV 2020 bis 2023

Im Jahr 2019 wird the nu company GmbH rd. 2,5 Mio. EUR umsetzen. Das entspricht einem Wachstum von über 400 % ggü. dem Geschäftsjahr 2018. In den Jahren bis 2023 wird mit einem jährlichen Umsatzwachstum zwischen 70 und 80 % gerechnet. Diese Annahmen beruhen auf aktuellen Erfahrungswerten und der Ausschöpfung der genannten Finanzierungsmöglichkeiten. Vor allem das Verhältnis Materialaufwand zu Umsatz wird sich im Geschäftsverlauf positiv entwickeln (Reduzierung von rd. 60 % in 2019 auf rd. 50 % in 2023, was einen signifikanten Margen-Zuwachs bedeutet). Hierfür können enorme Skalen-Potentiale genutzt werden. Natürlich werden auch die Produkte bzw. das Portfolio insgesamt permanent weiterentwickelt. Der Break-even soll planmäßig im Jahr 2022 erreicht werden. Dem voran stehen moderate Verluste in den Jahren des intensiven Geschäftsaufbaus, die v. a. aus Investitionen in den Markenaufbau und das Personal resultieren.

Folgende grundlegende Annahmen sind hinterlegt:

- Umsatzsteigerung durch Ausbau sowohl des Online- als auch des stationären Geschäftes (Ziel ca. 13.000 POS in Deutschland und international),

- Nutzung von Skaleneffekten in der Wertschöpfungskette, v. a. in der Produktion (keine eigene Herstellung geplant),

- Umsätze pro Mitarbeiter steigen im Zeitverlauf (relativ sinkende Personalkosten) nach Aufbau einer Kernorganisation.

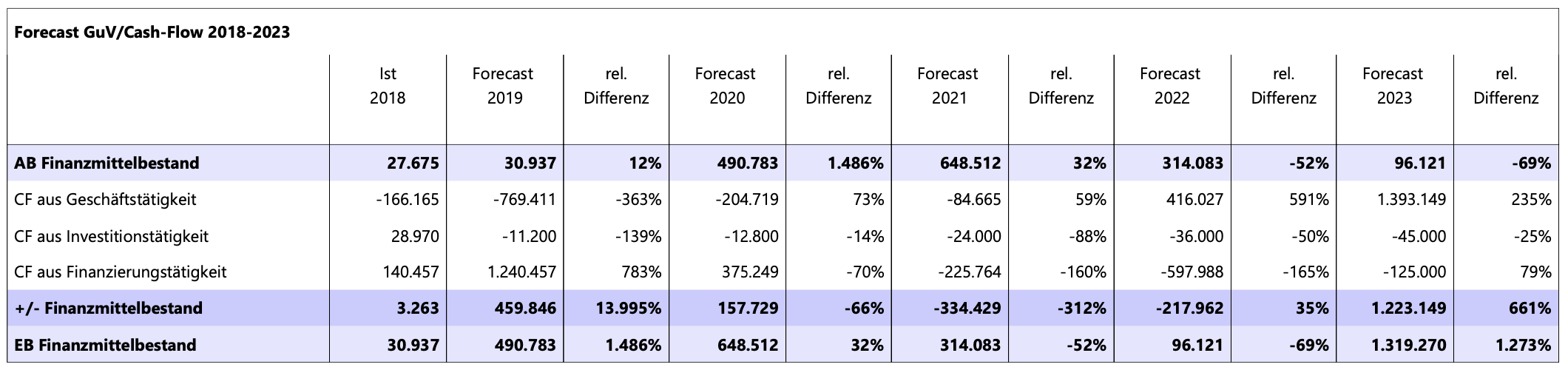

Cash-Flow Entwicklung 2020 bis 2023

- Die negativen Zahlungsströme aus dem operativen Geschäft werden bis 2021 durch gezielte Finanzierungstätigkeiten kompensiert, um jederzeit Liquidität zu gewährleisten.

- Die Produktion, Logistik etc. soll weiter über professionelle Dienstleister erfolgen, um hier entsprechende Skaleneffekte auszuschöpfen. Somit sind keine Investitionen in eigene Kapazitäten notwendig.

- Im Cashflow aus Finanzierungstätigkeit sind die Aufnahme von Mitteln über die Sächsische Aufbaubank sowie Econeers in 2019 abgebildet. In den Folgejahren ist die Tilgung aller Fremdkapitalverbindlichkeiten ausgeplant.